Sürdürülebilir büyüme için ne gerekli?

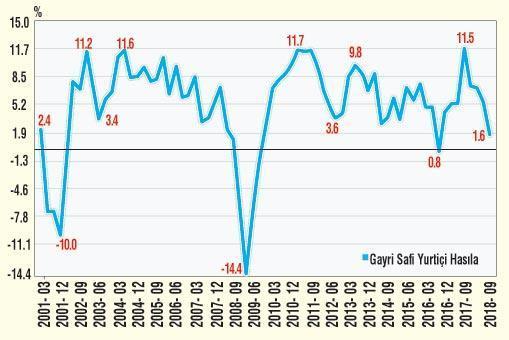

Hafta içinde gelen büyüme rakamları, ekonominin geçen çeyrekte bir önceki yılın aynı dönemine göre yüzde 1.6 büyüdüğünü gösterdi. Bir önceki çeyreğe göre baktığımızda ise yüzde 1.1 bir daralma var.

2001 sonrası dönemde ortalama büyüme yüzde 5.2 olmuş. Uzun vadeli ortalama büyüme, kabaca, bir ülkenin potansiyel büyüme hızına karşılık gelir. Sürdürülebilir olan, ekonomiyi yormayan ve fiyat istikrarını bozmayan büyüme hızı budur. Kısa vadede bu ortalamanın üzerine çıkmak enflasyon getirir. Uzun vadede daha fazla büyümenin tek yolu ise üretkenliği, rekabetçiliği ve üretim kapasitesini artıracak yapısal reformlardır.

Resesyon yaygın olarak “art arda iki çeyrekte negatif büyüme” olarak bilinse de aslında resesyonu tanımlamak bu kadar basit değil. Modern ders kitaplarında resesyon “normalin ciddi olarak altında büyüme” olarak tanımlanıyor. Burada “normal” ekonominin potansiyel büyüme hızı olarak görülebilir. Ama “normalin ciddi olarak altı” takdir edileceği gibi, oldukça subjektif bir kavram ve belirlenmesi uzmanlık gerektiriyor. İşte bu nedenledir ki gelişmiş ülkelerde resesyon dönemlerini tespit etmek için en saygın iktisatçıların yer aldığı komiteler kurulur. Çünkü resesyonun “iki çeyrek negatif büyüme” şablonunun ötesinde derin ve tespiti zor bir kavram olduğu bilinir.

Yoruma açık...

Son gelen rakamlardan sonra Türkiye bir resesyon sürecine girmiş midir ya da girecek midir sorularını cevaplamak yoruma açıktır. “Normal”i yüzde 5.2 olarak tanımlarsak, yüzde 1.6’lık bir büyüme (ve bir önceki çeyreğe göre -1 daralma) hızı kimi iktisatçıya göre “normalin ciddi olarak altı” olarak algılanabilir. Kimisi ise böyle görmeyebilir. Bu tartışmaya nokta koyabilecek bir komitemiz olmadığına göre, tanımlara takılmak yerine Türkiye’nin içinden geçmekte olduğu sürecin sebeplerini doğru tespit edip bu süreçten en kısa zamanda nasıl çıkılabileceğini belirlemek daha sağlıklı olabilir.

Neden buraya geldik? Bunun önemli bir sebebi 2017 sonrası dönemde ekonominin potansiyelinin ciddi olarak üzerine çıkmış olmasıdır. Potansiyelin üzerinde bir büyüme hızı sürdürülebilir değildir. Siz para ve maliye politikası ile kasten yavaşlatmasanız bile ekonomi kendi kendisini yavaşlatır. Kapasitesini zorlayan bir ekonomide enflasyon yükselir. Enflasyon piyasa faizlerini yukarı çeker. Üretim yavaşlar. Bir de dış finansman ihtiyacınız varsa o zaman yükselen enflasyona yerli parada değer kaybı eşlik eder ve üretim maliyeti iki koldan artarak ekonomiyi yavaşlatır.

Bundan sonrasında ne yapmalı? Ekonomideki yavaşlama büyük ölçüde kur şoku ve kurumların bağımsızlığı konusundaki güven kaybını yansıtıyor. O nedenle ilk aşamada finansal istikrar odaklı hareket edip kurun mevcut seviyelerini koruyacak sıkı para ve maliye politikalarına devam edilmesi gerek. Merkez’in dün faiz indirimine gitmemesi bu açıdan oldukça olumlu. Sıkı para ve maliye politikasına sadakat gösterilmesi enflasyon beklentilerini aşağı çekecek, risk primin düşürecek ve piyasa faizlerini gevşeterek büyümeye destek verecektir.